Неблагоприятная экономическая и политическая

ситуация на ключевых рынках сбыта украинской металлопродукции, как и

прогнозировалось, в октябре привела к снижению украинского экспорта. В

минувшем месяце его объемы сократились на 3,5% по сравнению с сентябрем,

достигнув 1,782 млн. т.

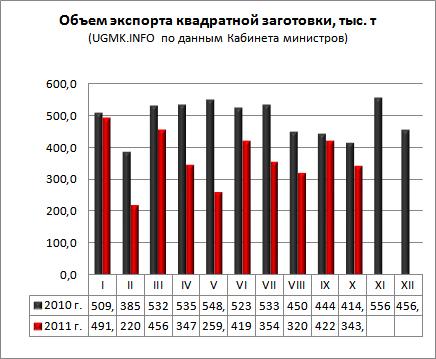

В январе-октябре 2011 г., по

данным Кабинета министров, украинские метпредприятия экспортировали

19,872 млн. т стали, что на 0,5% больше АППГ.

|

Экспорт металлопродукции из Украины в 2011 г., тыс. т: |

|

Продукция |

октябрь 2011 г. |

изм. к АППГ, % |

изм. к сентябрю 2011 г., % |

10 мес. 2011 г. |

изм. к АППГ, %2 |

|

Чугун |

215,9 |

218 |

322,5 |

1348,7 |

11,7 |

|

Полуфабрикат |

786,6 |

-3,5 |

4,3 |

8746,4 |

-8,3 |

|

Длинномерный прокат |

470 |

-5,8 |

-14,6 |

4776,9 |

0,2 |

|

Плоский прокат |

525,2 |

1,9 |

-2,9 |

6348,5 |

16,6 |

|

Данные: Кабинет министров |

Регион MENA

Рыночная

конъюнктура на рынках Ближнего Востока и Северной Африки остается

неблагоприятной из-за сохраняющейся политической нестабильности в

регионе. В частности, в начале ноября наблюдалось обострение

политического конфликта в Египте, которое может снова приостановить

развитие экономики страны. Кроме того, в начале ноября в мусульманских

странах отмечался Курбан-байрам, что также негативно повлияло на

стальное потребление.

По

причине слабого спроса в регионе, в октябре украинским поставщикам

плоского проката пришлось существенно понизить стоимость реализуемой

продукции. Так, украинские листы в среднем подешевели на $60-70/т. В

начале ноября украинские г/к рулоны предлагались в Турцию и страны

Северной Африки по $595-600/т FOB. Стоит отметить, что турецкие

производители сварных труб в настоящее время являются практически

единственными, кто заинтересован в поставках украинского тонколистового

проката.

Во второй половине октября наблюдалась активизация

потребителей украинской заготовки в Сирии, Египте и Тунисе, но в

настоящее время спрос с их стороны упал практически до нуля. Вследствие

этого, украинским поставщикам приходилось предлагать ноябрьскую

продукцию по $585-590/т FOB, что на $10/т ниже октябрьских показателей.

Несмотря

на то, что строительная отрасль в регионе сейчас находится в депрессии,

иракские покупатели в настоящее время достаточно активно покупают

длинномеры украинского производства. Согласно прогнозам, в странах

Восточного Средиземноморья (Ирак и Ливан), которые традиционно являются

крупными потребителями украинского металла, по итогам года будет

наблюдаться рост потребления стали на уровне 10% до 7,5 млн. т.

Евросоюз

Вследствие

наблюдающейся в настоящее время рецессии европейской экономики,

потребители стали в ЕС продолжают закупать продукцию лишь по мере

необходимости и не делают запасов на складах. Как сообщает Европейская

ассоциация дистрибьюторов и сервисных центров Eurometal, в третьем

квартале по сравнению со вторым общие продажи стали снизились на 6%. В

целом, в сентябре по сравнению с августом, индекс промышленного

производства в странах ЕС-27 снизился на 1,3%. При этом количество новых

заказов в промышленности сократилось на 2,3%. Стабильный спрос на сталь пока сохраняется лишь в Германии, где по итогам года прогнозируют 3% рост экономики. Снижающийся уровень внутреннего потребления, соответственно, негативно

отображается и на объемах импортируемой продукции. Европейский импорт

стали продолжает снижаться уже второй месяц подряд. По данным

Европейской комиссии, объем импорта в октябре составил 1,55 млн. т, что

на 14,8% меньше показателя сентября. В том числе, до 161 тыс. т в

отчетном месяце против 214 тыс. т в сентябре, снизились поставки из

Украины. Стоит отметить, что низкий уровень стального спроса

вызван слабой активностью в потребляющих отраслях – в основном

строительном и машиностроительном секторе. Как сообщают игроки рынка,

исключением являются только энергетический и аэрокосмический сектор, со

стороны которых в будущем ожидается увеличение спроса. Об этом

свидетельствует, в частности, и то, что Tata Steel Europe вложила более

$10 млн. в развитие двух вакуумных печей с целью увеличения производства

стали для аэрокосмической промышленности. АзияСпрос

на сталь в Юго-Восточной Азии на протяжении предыдущего месяца

продолжал снижаться, о чем свидетельствуют постоянно падающие цены,

которые еще в начале ноября практически сравнились с уровнем годичной

давности. Негативное влияние на объемы украинского экспорта в регион

имеет курс сталепроизводителей из Кореи, Японии и Индии на

предоставление значительных скидок, что делает их продукцию более

привлекательной для покупателей. В Таиланде основное влияние на снижение стального спроса имели два

фактора: затянувшийся сезон дождей, из-за которого отменено или отложено

большое количество строительных проектов, а также наводнение,

практически парализовавшее центральный промышленный регион страны. Тем

не менее, в будущем стоит ожидать увеличения потребления стали, что

будет связано именно с ликвидацией последствий этих стихийных бедствий. РоссияНа

внутреннем рынке России отмечается тенденция к снижению стального

потребления, что является следствием сезонного снижения спроса со

стороны строительного сектора, что соответственно, не может не влиять на

объемы импортируемой продукции, в частности, из Украины. В октябре отмечается снижение российского импорта проката с покрытиями

(-23% по сравнению с сентябрем), что обусловлено снижением активности

торговцев и конечных потребителей. Тем не менее, поставки этой продукции

из Украины в октябре остались на уровне предыдущего месяца (8,5 тыс.

т). Источник |

Криминал

Криминал

Здоровье

Здоровье

Визитка сайта

Визитка сайта Каталог файлов

Каталог файлов Каталог статей

Каталог статей Блог

Блог Фотоальбомы

Фотоальбомы Форум

Форум Гостевая книга

Гостевая книга Обратная связь

Обратная связь