В течение 2013 года экономические новости из Соединенных Штатов способствовали развитию когнитивного диссонанса. С одной стороны, можем вспомнить ожидания чуть ли ни повторной рецессии в начале года, летний рост процентных ставок, который должен был «задушить» потребление, а также осенний бюджетный кризис с гипотетическими рисками дефолта и новыми ожиданиями рецессии.

С другой стороны, к концу года индекс акций S&P 500 показывает рост на уровне 30%, что является лучшим годовым результатом с 1997 года, экономика вышла на темп роста в 4%, а настроения инвесторов и бизнеса продолжают улучшаться. Даже фактическое начало сворачивания программы монетарного стимулирования ФРС, упоминание о котором ранее вводило экспертов в ужас, по сути, не вызвало в итоге никаких волнений на финансовых рынках.

На самом деле в плане противоречий и неожиданностей в отношении крупнейшей экономики мира текущий год не стал уникальным. На протяжении всего периода Великой Рецессии экономисты каждый год предсказывали начало ускорения американской экономики, и каждый раз ошибались.

Проблема ошибочных прогнозов касалась не только темпов экономического роста, но и последствий действий Федерального резерва: многие даже успели забыть, как прогнозировали высокую инфляцию и рост цен сырьевых товаров вследствие «печатания долларов».

Также, к удивлению многих, оказалось, что беспрецедентное снижение процентных ставок может и не привести к росту инвестиций, компании могут сидеть на «мешках с наличностью» годами, а сокращение государственных расходов приводит совсем не к ускорению роста экономики.

Все эти и многие другие экономические особенности Великой Рецессии, с легкой руки основателя и содиректора одной из крупнейших в мире компаний по управлению активами PIMCO Билла Гросса, объединились в термине «новая норма». Этот термин получил широкое распространение, но зафиксировал лишь один из полезных посылов: то, что происходит сейчас, отличается от того, что происходило раньше.

Иными словами, рецессия 2007-2009 годов, как и выход из нее, не похожи на то, что происходило во время экономических спадов второй половины ХХ века. Однако, если термин «новая норма» способствовал популяризации одного из важных следствий, он точно не способствовал распространению понимания происходящего. За ним нужно обращаться к работам Ирвинга Фишера, лорда Кейнса, а также нашего современника Ричарда Ку.

Балансовая рецессия: краткий курс кризисной макроэкономики

Конечно, уместить важные нюансы течения, причин и следствий американской Великой Рецессии в несколько абзацев не представляется возможным. Например, один только список литературы для курса Пола Кругмана о той самой Великой Рецессии насчитывает несколько десятков наименований.

Поэтому стоит сосредоточиться лишь на самом-самом важном: затяжном процессе нормализации балансов экономических агентов, известном как «балансовая рецессия».

Суть явления в хронологической последовательности сводится к следующему:

1. Во время продолжительного и безоблачного периода экономического роста экономические агенты (домохозяйства, бизнес, финансовый сектор) со временем попадают под влияние иррационального оптимизма (для справки см. одноименную книгу лауреата премии Нобеля 2013 года Роберта Шиллера), что воплощается в завышении экономических прогнозов, а вместе с тем и прогнозов роста стоимости активов.

2. Предполагая продолжение роста стоимости активов, экономические агенты используют кредитные средства для их приобретения. Для Соединенных Штатов начала XXI века это рост ипотечного кредитования на фоне роста стоимости жилой недвижимости. Ситуация кажется устойчивой, так как снижение цен на недвижимость не предполагается.

3. Однако все хорошее когда-нибудь заканчивается, и стоимость активов сначала перестает расти, а затем переходит в фазу снижения пропорционально масштабу предыдущего роста. В итоге те, кто использовал кредитное финансирование, остаются с «дырой в балансе»: пассив остается неизменным, а стоимость актива снижается, съедая капитал и net worth.

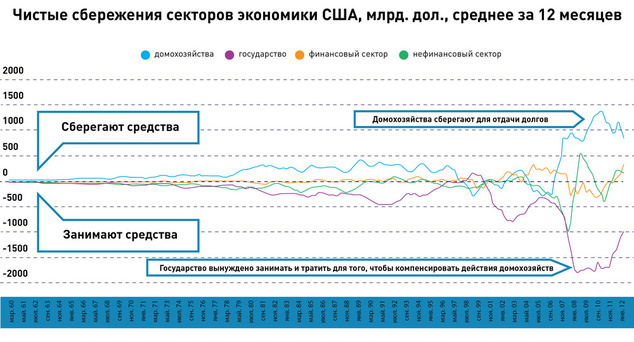

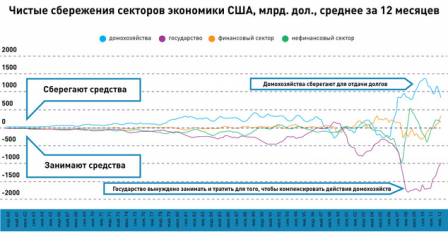

4. Домохозяйства с такими проблемами переключается в режим сокращения долговой нагрузки (делевериджинг). Если ранее из $100 дохода $95 тратилось, а $5 сберегалось (но возвращалось в экономику через банки в виде банковских кредитов), то теперь из тех же $100 тратится всего $90, а $10 расходуется на выплату по кредитам и не возвращается в экономику.

5. Второе негативное следствие описывается действием эффекта «финансового акселератора» – концепции, разработанной Беном Бернанке в годы активной академической деятельности: ухудшение балансов бизнеса приводит к снижению платежеспособности, за которым следует удорожание кредита и еще большее снижение платежеспособности.

В результате получаем подавленную деловую активность и снижение чувствительности экономики к привычным способам стимулирования. Выход из такого состояния, которое и называют «балансовая рецессия» – завершение процесса нормализации балансов, для которого требуется время и благоприятные условия в виде стимулирующей монетарной политики.

В итоге нормализация балансов завершается спустя почти 5 лет Великой Рецессии.

Первые позитивные данные пришли еще в начале года: по итогам четвертого квартала года предыдущего, долговая нагрузка американских домохозяйств не сократилась, а даже выросла на 0,2% по сравнению с аналогичным периодом 2011-го.

Рост был отмечен впервые за 16 кварталов, однако масштаб увеличения позволял лишь строить надежды на то, что процесс делевереджинга близок к завершению и что период 2013-2014 годов станет переломным для экономики Соединенных Штатов. Именно на этом строилось большинство позитивных прогнозов в отношении экономики, и особенно, рынка акций.

Например, среди упрощенных ожиданий стратегов инвестиционных банков на 2013 год такой настрой можно обнаружить как минимум у Wells Fargo и Barclays, аналогичные ожидания можно найти в отчетах Goldman Sachs и многих других.

Однако итоговый результат превзошел даже и так в целом оптимистичные ожидания: рост долговой нагрузки американских домохозяйств по итогам третьего квартала составил 2%. В результате у экономистов появился повод говорить о почти 3%-ном росте экономики США в 2014 году, что также привело к впечатляющему росту на рынке акций, которого никто не ожидал.

Следствия для экономики США, мира и Украины

Завершение Великой Рецессии, а точнее, «балансовой рецессии» или «новой нормы», в первую очередь означает возвращение к привычному макроэкономическому укладу: привычные экономические законы начинают работать в стандартном режиме, а поведение финансовых рынков начинает все меньше напоминать анормальные кондиции посткризисных лет.

Завершение процесса сокращения долговой нагрузки для экономики США должно вылиться в повышение темпов экономического роста хотя бы до средних уровней прошлых десятилетий. Однако говорить про экономический рост выше линии тренда все же не приходится. По мнению многих экономистов, в том числе по мнению Алана Гринспена и того же Бена Бернанке, рост экономики в ближайшем будущем будет недотягивать до лучших периодов второй половины XX века, в первую очередь из-за демографических факторов.

Это значит, что, несмотря на ускорение, темпы роста реального ВВП все равно будут ниже потенциального тренда, что будет оказывать давление на уровни цен и процентных ставок, а уровень безработицы совсем не скоро вернется к докризисному. В сухом остатке, с точки зрения экономического роста, ближайшие годы будут больше похожи на комбинацию старой и новой нормы, чем на возврат к периоду Great Moderation.

Позитивное влияние на мировую экономику также будет ограниченным. Безусловно, по размеру экономика США остается чистым №1, однако с точки зрения влияния на мировую экономику таковыми будут страны Emerging Markets. С 2007 года доля стран с развивающейся экономикой в мировой превысила аналогичную долю экономики США, и по прогнозам МВФ, в 2013 году составит 38% против 23% для США.

К тому же важен не столько размер экономики, сколько ее вклад в общемировой рост. Например, по прогнозам того же МВФ, в 2014 году мировая экономика вырастет на $3,4 трлн, из которых почти $1,6 трлн придется на страны Emerging Markets, и только $0,7 трлн на США. Это значит, что критически важной останется именно ситуация в развивающихся странах.

Под сомнение можно поставить и наличие позитива для экономики Украины. Во-первых, прямого канала получения выгоды от ускорения темпов роста американской экономики для нас нет. США – это не наш основной торговый партнер. Во-вторых, степень влияния экономики Соединенных Штатов на рынки сырьевых товаров несопоставима с влиянием экономики Китая и группы стран Emerging Markets в целом.

Это значит, что улучшение ситуации в крупнейшей экономике мира необязательно приведет к заметному росту спроса на сырьевые товары, а значит, и косвенное влияние США на украинский экспорт ограничено. Наконец, завершение балансовой рецессии в США ведет, пусть и ограниченному, но все-таки к потенциальному росту долларовых процентных ставок.

Где же позитив? На самом деле, он есть. При прочих равных завершение Великой Рецессии так или иначе позволит окончательно забыть об угрозе «черных лебедей» – неожиданных явлениях с потенциально разрушительным последствиями. В 2013 году инвесторы благополучно забыли о рисках распада еврозоны, в 2014-м на фоне позитивных новостей из Соединенных Штатов забудут обо всем том, что еще не забыто.

Это, в свою очередь, может привести к появлению осторожного интереса к таким удивительным странам, как Украина. Все-таки бояться рисков отдельной страны намного легче, когда чувствуется, что мировая экономика получила новый толчок к росту.

Единственное, что может не срастись во всей этой осторожной, но позитивной истории – это оговорка «при прочих равных». Для того чтобы глобальный аппетит к риску добрался до Украины, ни страновые риски нашей страны, ни макроэкономические риски стран с развивающейся экономикой не должны преподнести негативного сюрприза.

И если с рисками Украины, в хорошем смысле, все более-менее понятно, то страны Emerging Markets являются кандидатом №1 на возможное разочарование. Были ли летние волнения этого года на финансовых рынках развивающихся стран эмоциональной реакцией на изменения в политике ФРС или репетицией долгового кризиса? Ответ на этот вопрос мы и получим в 2014 году.

В итоге так и получается: 2012-й был годом еврозоны, 2013-й стал годом Соединенных Штатов, а 2014-й должен стать годом стран Emerging Markets. Две предыдущие истории закончились хэппи-эндом, но, как известно, прошлые достижения не являются гарантией будущих результатов.

Источник

Криминал

Криминал

Здоровье

Здоровье

Визитка сайта

Визитка сайта Каталог файлов

Каталог файлов Каталог статей

Каталог статей Блог

Блог Фотоальбомы

Фотоальбомы Форум

Форум Гостевая книга

Гостевая книга Обратная связь

Обратная связь